Fahrradversicherung ist kein Produkt für jedes Rad und jeden Alltag. Wer ein 500-Euro-Citybike im abgeschlossenen Keller stehen hat, braucht meist keinen teuren Spezialtarif. Anders sieht es bei E-Bikes, Lastenrädern, Pendler-Fahrrädern und teuren Rennrädern aus, die täglich draußen stehen oder auf Reisen genutzt werden, wie die Redaktion von 4thebike.de anmerkt.

Der Kern ist einfach: In Deutschland gibt es nicht die eine Versicherung für alle Fahrräder. Entscheidend sind Kaufpreis, Abstellort, Nutzung, Schloss, Fahrradtyp und vorhandene Hausratversicherung. Wer diese Punkte sauber prüft, spart Geld und verhindert böse Überraschungen nach einem Diebstahl.

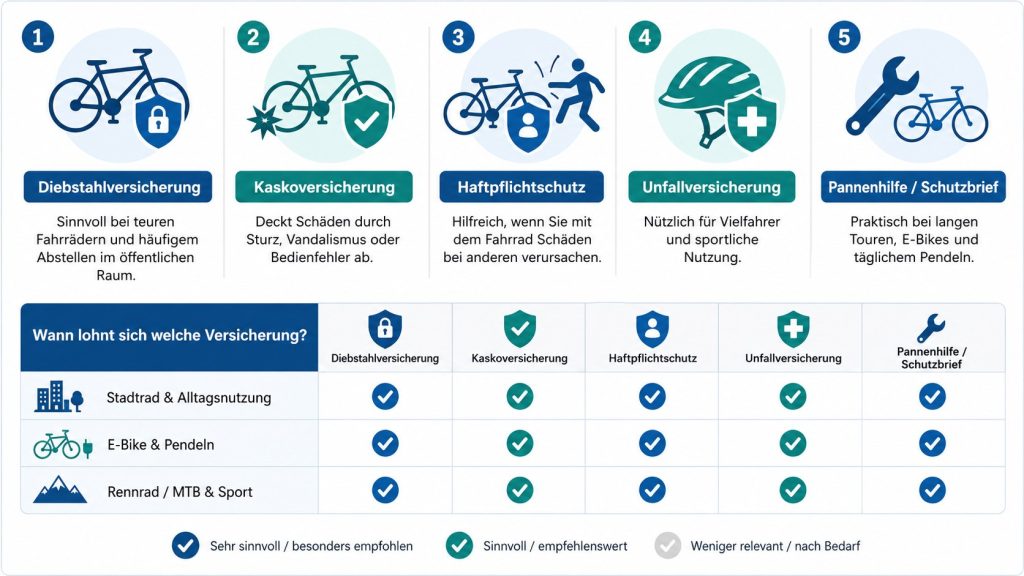

Welche Fahrradversicherung gibt es in Deutschland?

Die wichtigsten Varianten sind Hausratversicherung, Fahrradklausel, eigenständige Fahrradversicherung, E-Bike-Versicherung und Kfz-Haftpflicht für S-Pedelecs. Sie klingen ähnlich, sichern aber unterschiedliche Risiken ab.

Die Verbraucherzentrale nennt 2 Hauptwege: Absicherung über die Hausratversicherung oder über eine spezielle Fahrradversicherung. Nach Angaben der Verbraucherzentrale wurden 2024 rund 245.900 Fahrräder gestohlen, die Aufklärungsquote lag bei 9,7 Prozent. Das erklärt, warum die Frage nach dem richtigen Schutz für viele Radfahrer praktischer ist als jede theoretische Tarifdebatte.

Wer zusätzlich wissen will, wie technische Mängel den Wert eines Fahrrads beeinflussen, findet bei 4thebike.de eine passende Anleitung zum realen Kilometerstand eines gebrauchten Fahrrads. Denn Versicherungsschutz beginnt nicht erst beim Vertrag, sondern schon bei Kaufbeleg, Rahmennummer und Zustand.

| Versicherungsart | Deckt typischerweise ab | Sinnvoll für | Wichtige Grenze |

|---|---|---|---|

| Hausratversicherung | Einbruchdiebstahl aus Wohnung, Keller, Garage | Alltagsräder im Haus | Straße meist nur mit Zusatzbaustein |

| Fahrradklausel | Diebstahl außerhalb der Wohnung | Pendler, Stadtfahrer | Versicherungssumme prüfen |

| Spezielle Fahrradversicherung | Diebstahl, Raub, Vandalismus, Sturz, Teile | teure Räder, E-Bikes | oft Schloss- und Altersvorgaben |

| E-Bike-Versicherung | Akku, Elektronik, Diebstahl, Reparatur | Pedelecs bis 25 km/h | nicht immer für S-Pedelecs |

| Kfz-Haftpflicht | Schäden an Dritten | S-Pedelecs bis 45 km/h | gesetzlich vorgeschrieben |

Nach dieser Einordnung wird klar: Die Hausratversicherung ist der Basisschutz. Sie reicht aber nicht automatisch für ein Rad, das täglich am Bahnhof steht. Die spezielle Fahrradversicherung ähnelt eher einer Kaskopolice, weil sie oft auch Reparaturen und Teilediebstahl umfasst. Genau dort liegt ihr Wert.

Trotzdem sollte niemand nur auf Leistungslisten schauen. Manche Tarife ersetzen den Neuwert, andere nur den Zeitwert. Manche verlangen ein bestimmtes Schloss. Andere schließen sportliche Nutzung, Downhill-Training oder ältere Gebrauchträder aus.

Hausratversicherung: Wann sie für Fahrräder reicht

Die Hausratversicherung schützt Fahrräder grundsätzlich als Teil des Hausrats. Das gilt vor allem, wenn das Rad aus einer verschlossenen Wohnung, einem abgeschlossenen Keller oder einer Garage gestohlen wird. Der Gesamtverband der Deutschen Versicherungswirtschaft erklärt, dass die Hausratversicherung bei Einbruch aus abgeschlossenen Räumen greift und eine Fahrradklausel Schutz auf der Straße ergänzen kann.

Für einfache Stadträder kann das reichen. Wer ein Rad für kurze Wege nutzt und es nachts in einem gesicherten Raum abstellt, sollte zuerst den bestehenden Vertrag prüfen. Häufig ist nicht der Schutz selbst das Problem, sondern die Höhe der Entschädigung.

Die entscheidende Frage lautet nicht: „Bin ich irgendwie versichert?“ Sie lautet: „Reicht die vereinbarte Summe für ein gleichwertiges neues Fahrrad?“

Diese Punkte sollten im Vertrag stehen oder beim Versicherer abgefragt werden:

- Gilt der Schutz nur bei Einbruchdiebstahl?

- Ist einfacher Diebstahl auf der Straße eingeschlossen?

- Gibt es eine Nachtklausel zwischen 22 Uhr und 6 Uhr?

- Wie hoch ist die maximale Entschädigung pro Fahrrad?

- Wird Neuwert oder Zeitwert ersetzt?

- Sind Zubehör, Kindersitz, Schloss und fest montierte Teile mitversichert?

- Müssen alle Räder im Haushalt einzeln angegeben werden?

Nach dieser Prüfung zeigt sich oft, ob ein Zusatzbaustein genügt. Besonders Familien sollten die Versicherungssumme nicht zu knapp wählen. 3 Fahrräder, ein Kinderanhänger und ein E-Bike können schnell mehrere Tausend Euro wert sein.

Wer sein Rad regelmäßig mit Gepäck nutzt, sollte auch technische Risiken im Blick behalten. Eine gute Ergänzung ist der 4thebike.de-Ratgeber zur ersten mehrtägigen Fahrradtour, weil Reisegepäck und Pannenhilfe nicht in jeder Fahrradversicherung enthalten sind.

Fahrradklausel: Der kleine Zusatz mit großer Wirkung

Die Fahrradklausel erweitert die Hausratversicherung. Sie ist besonders wichtig, wenn das Fahrrad vor dem Büro, am Bahnhof, vor dem Supermarkt oder im Innenhof steht. Ohne diesen Zusatz bleibt einfacher Diebstahl außerhalb verschlossener Räume oft unversichert.

Der GDV weist darauf hin, dass von rund 27 Millionen Hausratversicherungen knapp die Hälfte eine Fahrradklausel enthält. Das ist viel, aber eben nicht automatisch jeder Vertrag. Ältere Policen können zudem Einschränkungen enthalten, die viele Besitzer nicht mehr kennen.

Wird ein Fahrrad aus verschlossenen Abstellräumen, Kellern oder Wohnungen gestohlen, übernimmt die Hausratversicherung den Schaden. Schutz auf der Straße bietet meist erst eine Zusatzklausel.

Quelle: Gesamtverband der Deutschen Versicherungswirtschaft, Erläuterung zum Versicherungsschutz bei Fahrraddiebstahl.

Eine Fahrradklausel ist besonders nützlich, wenn das Rad mittelpreisig ist. Bei einem 900-Euro-Trekkingrad kann sie günstiger sein als eine separate Police. Bei einem 4.500-Euro-E-Bike wird es enger, weil die Entschädigungsgrenze der Hausratversicherung oft nicht reicht.

Nach Listen oder Vertragsvergleichen sollte immer eine konkrete Rechnung folgen. Kostet der Zusatz 40 Euro pro Jahr und deckt ein 1.200-Euro-Rad zuverlässig ab, ist das plausibel. Kostet er fast so viel wie ein Spezialtarif, muss der Leistungsumfang genauer verglichen werden.

Spezielle Fahrradversicherung: Mehr Schutz für teure Räder

Eine eigenständige Fahrradversicherung ist vor allem bei hochwertigen Rädern sinnvoll. Dazu gehören E-Bikes, Cargo-Bikes, Gravelbikes, Rennräder, Mountainbikes und Diensträder. Diese Tarife decken oft nicht nur Diebstahl, sondern auch Vandalismus, Sturzschäden, Akku-Probleme, Elektronikschäden oder Teilediebstahl.

Der ADAC beschreibt spezielle Fahrradversicherungen als deutlich umfassender als Hausratpolicen. Je nach Tarif können auch fest verbaute Teile, Zubehör, Akku, Gepäck oder Reparaturen geschützt sein. Genau das macht sie für E-Bike-Besitzer interessant.

E-Bike-Versicherung lohnt sich vor allem, wenn der Akku teuer ist. Ein Ersatzakku kann mehrere Hundert Euro kosten. Auch Display, Motorsteuerung und Ladeelektronik sind sensible Bauteile, die in einfachen Hausratverträgen meist keine zentrale Rolle spielen.

Typische Leistungen spezieller Tarife:

- Diebstahl des kompletten Fahrrads.

- Teilediebstahl von Akku, Sattel, Laufrädern oder Display.

- Vandalismus nach versuchtem Diebstahl.

- Unfall- und Sturzschäden.

- Reparaturkosten nach Bedienfehlern.

- Schutzbrief mit Pannenhilfe.

- Auslandsschutz für Urlaubsreisen.

- Ersatzrad oder Rücktransport.

Nach solchen Listen klingt der Spezialtarif immer überzeugend. Entscheidend sind aber Ausschlüsse. Einige Anbieter versichern nur Räder bis zu einem bestimmten Kaufpreis. Andere nehmen keine älteren Räder auf. Wieder andere verlangen Schlösser mit Mindestwert oder Sicherheitsklasse.

Wer ein teures Rad gebraucht kauft, braucht besonders saubere Unterlagen. Kaufvertrag, Rahmennummer, Fotos und Zubehörbelege sollten zusammen gespeichert werden. Ohne Nachweise wird ein Schadenfall unnötig schwer.

S-Pedelec, Pedelec, E-Bike: Wo Versicherung Pflicht wird

Bei normalen Fahrrädern und Pedelecs bis 25 km/h besteht keine gesetzliche Versicherungspflicht. Eine private Haftpflichtversicherung ist aber sinnvoll, weil Radfahrer anderen Personen Schaden zufügen können. Das betrifft etwa Unfälle mit Fußgängern, beschädigte Autos oder Kollisionen mit anderen Radfahrern.

Anders ist es beim S-Pedelec. Die Verbraucherzentrale schreibt, dass für S-Pedelecs eine Kfz-Haftpflichtversicherung vorgeschrieben ist. Diese Räder unterstützen bis 45 km/h und gelten rechtlich nicht mehr wie einfache Fahrräder. Versicherungskennzeichen, Fahrerlaubnis und besondere Regeln gehören dazu.

Wer ein schnelles S-Pedelec fährt, sollte das Thema nicht als Fahrradfrage behandeln. Es ist versicherungsrechtlich näher am Kleinkraftrad als am klassischen Citybike.

| Fahrzeugtyp | Unterstützung | Versicherungspflicht | Typischer Schutz |

|---|---|---|---|

| Fahrrad ohne Motor | 0 km/h | nein | private Haftpflicht empfohlen |

| Pedelec | bis 25 km/h | nein | Hausrat oder Fahrradversicherung möglich |

| E-Bike mit Motor ohne Treten | je nach Bauart | häufig ja | Kfz-Haftpflicht nötig |

| S-Pedelec | bis 45 km/h | ja | Kfz-Haftpflicht, optional Kasko |

| Lastenrad mit Pedelec-Antrieb | bis 25 km/h | nein | Spezialtarif oft sinnvoll |

Nach dieser Abgrenzung sollte beim Kauf sofort geklärt werden, welche Fahrzeugklasse vorliegt. Händler verwenden Begriffe nicht immer streng juristisch. „E-Bike“ meint im Alltag oft ein Pedelec bis 25 km/h, rechtlich kann es aber etwas anderes sein.

Bei Leasingrädern ist zusätzlich der Arbeitgeber- oder Leasingvertrag relevant. Viele Dienstradpakete enthalten bereits Diebstahl- und Reparaturschutz. Eine doppelte Versicherung kann dann unnötig sein.

Wann eine Fahrradversicherung wirklich nützlich ist

Eine Versicherung lohnt sich, wenn der mögliche Verlust finanziell spürbar wäre. Das ist bei einem 250-Euro-Gebrauchtrad selten der Fall. Bei einem 3.500-Euro-Pedelec, das täglich am Bahnhof steht, sieht es anders aus.

Die Faustregel ist nüchtern: Je teurer das Rad, je offener der Abstellort und je häufiger die Nutzung, desto eher lohnt sich Schutz. Auch der Wohnort spielt eine Rolle. In Großstädten, Universitätsstädten und an Bahnhöfen ist das Diebstahlrisiko höher als in einem privaten Fahrradkeller auf dem Land.

Die wichtigsten Entscheidungskriterien:

- Kaufpreis über 1.000 Euro;

- tägliches Abstellen im öffentlichen Raum;

- E-Bike-Akku oder teure Elektronik;

- Lastenrad mit hohem Wiederbeschaffungswert;

- Pendeln mit festem Zeitdruck;

- regelmäßige Radreisen;

- kein sicherer Keller oder keine Garage;

- hohe Reparaturkosten nach Stürzen.

Nach dieser Liste ist ein Spezialtarif besonders für Pendler plausibel. Wer ohne Rad nicht zur Arbeit kommt, braucht schnelle Regulierung, Reparaturfreigabe oder Ersatzmobilität. Bei Freizeitfahrern kann eine bessere Hausratklausel reichen.

Auch Fahrverhalten zählt. Mountainbike-Trails, Rennen oder harte Trainingsfahrten sind nicht in jedem Vertrag eingeschlossen. Wer sportlich fährt, muss Ausschlüsse vor Abschluss lesen.

Was kostet Fahrradschutz ungefähr?

Die Kosten hängen von Kaufpreis, Wohnort, Leistungsumfang, Selbstbeteiligung und Fahrradtyp ab. Für einfache Zusatzklauseln zur Hausratversicherung können moderate Jahresbeträge reichen. Vollwertige Spezialtarife für teure E-Bikes sind deutlich teurer.

Bei sehr günstigen Rädern ist Selbstversicherung oft rationaler. Das bedeutet: kein Spezialvertrag, aber Geld für Reparatur oder Ersatz zurücklegen. Bei teuren Rädern wird die Rechnung anders, weil ein Diebstahl sofort mehrere Monatsgehälter treffen kann.

| Beispiel | Radwert | Passender Schutz | Einschätzung |

|---|---|---|---|

| Gebrauchtes Citybike | 300 Euro | Hausrat reicht oft | Spezialtarif meist zu teuer |

| Trekkingrad für Alltag | 900 Euro | Fahrradklausel prüfen | sinnvoll bei Straßenparken |

| Gravelbike | 1.800 Euro | Spezialtarif möglich | abhängig von Nutzung |

| E-Bike | 3.200 Euro | E-Bike-Versicherung | Akku und Elektronik beachten |

| Lastenrad | 5.000 Euro | Spezialversicherung | hoher Ersatzwert |

| S-Pedelec | 4.500 Euro | Kfz-Haftpflicht Pflicht | Kasko zusätzlich prüfen |

Nach dem Kostenvergleich sollte der Blick auf Selbstbeteiligung und Leistungsgrenzen fallen. Ein günstiger Tarif mit 300 Euro Selbstbeteiligung kann bei kleinen Schäden wenig bringen. Ein teurer Tarif ohne Schutz bei Teilediebstahl ist für ein E-Bike ebenfalls schwach.

Nützlich ist ein einfacher Test: Jahresbeitrag mal 5 rechnen. Liegt diese Summe nahe am halben Fahrradwert, muss der Tarif sehr gute Leistungen bieten. Sonst zahlt man möglicherweise zu viel für ein überschaubares Risiko.

Welche Unterlagen im Schadenfall wichtig sind

Versicherer zahlen schneller, wenn Eigentum, Wert und Sicherung sauber belegt sind. Deshalb sollte jedes hochwertige Fahrrad dokumentiert werden. Das kostet 15 Minuten und kann nach einem Diebstahl entscheidend sein.

Die Polizei und Versicherer benötigen meist Rahmennummer, Marke, Modell, Farbe, Kaufpreis, Kaufdatum und Fotos. Auch der Kaufbeleg des Schlosses kann wichtig sein, wenn der Tarif ein bestimmtes Sicherheitsniveau verlangt. Bei E-Bikes gehören Akku-Seriennummer und Displaydaten ebenfalls in die Unterlagen.

Wichtige Dokumente und Nachweise:

- Kaufrechnung des Fahrrads.

- Rahmennummer und Fahrradpass.

- Fotos von Fahrrad, Zubehör und Schloss.

- Rechnung des Schlosses.

- Seriennummern von Akku und Display.

- Leasingvertrag, falls vorhanden.

- Nachweis über Fahrradcodierung.

- Polizeiliche Anzeige nach Diebstahl.

- Schadenmeldung an den Versicherer.

- Reparaturkostenvoranschlag bei Beschädigung.

Nach einem Diebstahl zählt Geschwindigkeit. Die Anzeige sollte rasch erfolgen, danach folgt die Meldung an den Versicherer. Wer das Fahrrad per GPS findet, sollte trotzdem nicht allein handeln. Die Polizei muss eingebunden werden.

Ein technischer Check vor längeren Fahrten bleibt ebenfalls sinnvoll. Bei Problemen mit Laufrad, Lenker oder Bremsen hilft der Ratgeber zu Fahrrad-Vibrationen bei hoher Geschwindigkeit. Solche Schäden sind nicht automatisch versichert.

Typische Fehler beim Abschluss

Viele Radfahrer versichern das falsche Risiko. Sie denken an Diebstahl, übersehen aber Reparaturkosten. Oder sie kaufen einen teuren Vollschutz, obwohl das Fahrrad fast immer im privaten Keller steht. Beides ist vermeidbar.

Die Verbraucherzentrale empfiehlt, bei der Hausratversicherung genau zu prüfen, bis zu welcher Summe Fahrraddiebstahl versichert ist. Ein umfassender Schutz lohne sich vor allem bei teuren Rädern.

Quelle: Verbraucherzentrale, Ratgeber zur Versicherung gegen Fahrraddiebstahl, Stand 21. November 2025.

Häufige Fehler:

- Versicherungssumme zu niedrig gewählt;

- Nachtklausel übersehen;

- Schlossvorgaben nicht eingehalten;

- Gebrauchtrad ohne sauberen Kaufnachweis versichert;

- S-Pedelec wie normales Pedelec behandelt;

- Dienstrad doppelt versichert;

- Zubehör nicht angegeben;

- Auslandsschutz angenommen, aber nicht geprüft.

Nach jedem dieser Punkte kann die Erstattung gekürzt oder verweigert werden. Besonders kritisch sind Schlossvorgaben. Ein billiges Kabelschloss reicht vielen Versicherern nicht. Der GDV empfiehlt als Faustregel, 5 bis 10 Prozent des Fahrradpreises in ein stabiles Schloss zu investieren.

Gute Schlösser ersetzen keine Versicherung. Sie senken aber das Risiko und erfüllen Vertragsbedingungen. Bügelschlösser, Kettenschlösser und Faltschlösser sind meist deutlich robuster als einfache Spiralkabelschlösser.

FAQ: Fahrradversicherung

Welche Fahrradversicherung ist die beste?

Die beste Lösung hängt vom Fahrradwert und Abstellort ab. Für einfache Räder reicht oft die Hausratversicherung. Für E-Bikes, Lastenräder und teure Sportbikes ist eine spezielle Fahrradversicherung meist stärker.

Zahlt die Hausratversicherung bei Fahrraddiebstahl auf der Straße?

Nicht automatisch. Viele Hausratversicherungen zahlen nur bei Einbruchdiebstahl aus Wohnung, Keller oder Garage. Für Diebstahl auf der Straße braucht man häufig eine Fahrradklausel.

Braucht ein E-Bike eine Pflichtversicherung?

Ein Pedelec bis 25 km/h braucht in Deutschland keine Pflichtversicherung. Ein S-Pedelec bis 45 km/h braucht dagegen eine Kfz-Haftpflicht und ein Versicherungskennzeichen.

Lohnt sich Fahrradversicherung für ein günstiges Rad?

Bei einem günstigen Gebrauchtrad lohnt sich ein Spezialtarif oft nicht. Eine Hausratversicherung oder ein kleiner Zusatzbaustein kann genügen. Wichtiger sind gutes Schloss, Rahmennummer und Fotos.

Was muss ich nach einem Fahrraddiebstahl tun?

Zuerst den Diebstahl bei der Polizei anzeigen. Danach den Versicherer informieren. Kaufbeleg, Rahmennummer, Fotos, Schlossnachweis und Anzeige sollten vollständig eingereicht werden.

Sind Akku und Zubehör beim E-Bike mitversichert?

Das hängt vom Tarif ab. Spezielle E-Bike-Versicherungen können Akku, Display und fest montierte Teile einschließen. Hausratverträge leisten oft enger und sollten einzeln geprüft werden.

Zuvor schrieben wir über Neues Fahrrad richtig einfahren: So läuft das Bike nach dem Kauf leise, sicher und zuverlässig